Statligt ägda banken SBAB lurar bilköpare att deras privatlån är ett billån. Den som går i fällan förlorar många tusenlappar.

– Vi vill upplysa om att vi även finansierar fordonsköp, säger Catharina Henriksson, presschef på SBAB.

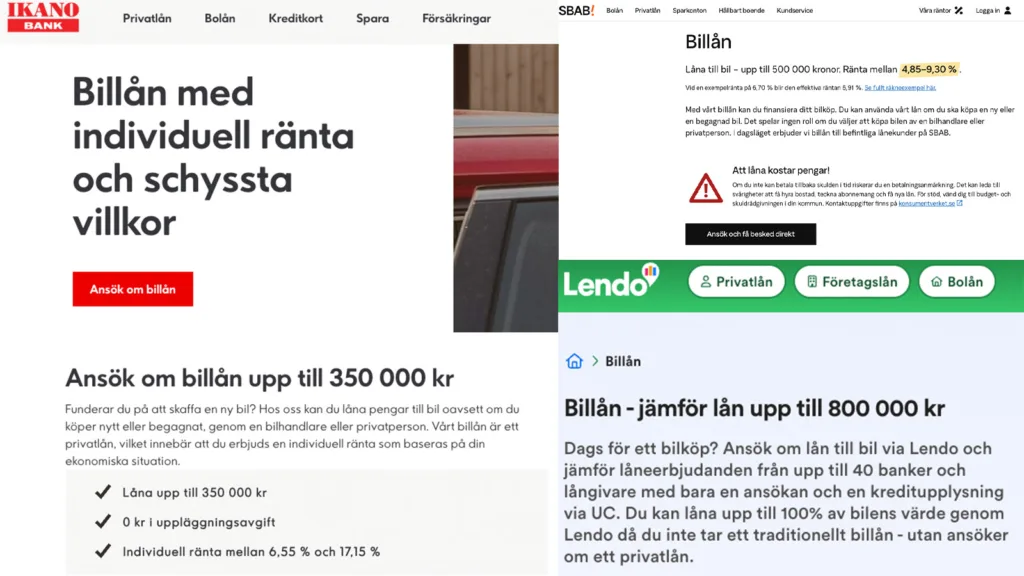

Statliga banken SBAB marknadsför sitt billån som ett lån med schyssta villkor. Men de struntar i att informera bilköparna om flera viktiga saker som gör att bilköpare förlorar 1000-tals kronor. Men här är problemet: hos flera banker som SBAB och Ikano Bank är det inte bilen som står som säkerhet för lånet. I praktiken handlar det om blancolån, alltså lån utan säkerhet, trots att det marknadsförs som ett billån rapporterar Privata Affärer. Det gör att lånet blir tusentals kronor dyrare än ett riktigt billån.

Anledningen är att ränteavdraget för blancolån halverats i år och nästa år kommer det att försvinna helt. Då måste lånet ha en säkerhet, som en bil eller en bostad för att 30 procent av räntan ska vara avdragsgill. SBAB:s billån är inget billån och du kommer att betala tusenlappar mer varje år.

Ikano Bank säger till tidningen att de vill vara tydliga med att det rör sig om privatlån, men medger att man kan bli ännu tydligare om att lånet saknar säkerhet. SBAB försvarar sin marknadsföring och menar att etiketten “billån” används för att visa att banken även finansierar fordonsköp.

– Vi vill upplysa om att vi även finansierar fordonsköp. De flesta förknippar SBAB med erbjudanden inom bolån och sparande, säger SBAB Banks presschef Catharina Henriksson till Privata Affärer.

Många bilköpare förstår dock inte skillnaden mellan lån med och utan säkerhet. Carup har tidigare skrivit om hur man kan spara tusenlappar med rätt lån. Ett lån med bilen som säkerhet är ett riktigt billån. Det tas via auktoriserade bilhandlare, kräver minst 20 procent kontantinsats och omfattas av 30 procents ränteavdrag.

Lån utan säkerhet, som ibland erbjuds av olika finansbolag, ger däremot inte samma villkor och kan bli betydligt dyrare. Oavsett hur det marknadsförs. När ränteavdraget för blancolån försvinner helt 2026 kan smällen bli stor. För den som redan har ett blancolån kan det vara ekonomiskt smart att agera nu.

Så kan du spara tusenlappar

Om du har lånat 300 000 kronor med blancolån och räntan är sju procent blir den årliga räntekostnaden 21 000 kronor. 2025 får du dra av 15 procent, vilket ger 3 150 kronor tillbaka på skatten, en halvering mot tidigare. Den verkliga kostnaden blir alltså 17 850 kronor. 2026 försvinner avdraget helt och lånet blir 6 300 kronor dyrare.

Ett traditionellt billån på samma belopp med samma ränta (7 procent) ger fortfarande 30 procent i ränteavdrag, vilket innebär 6 300 kronor tillbaka på skatten. Den verkliga kostnaden blir alltså 14 700 kronor per år. Skillnaden mellan blancolånet och billånet blir upp till 6 300 kronor per år – pengar som du kan spara genom att byta lån eller bil.

Slutsats – byt lån, eller bil

För den som redan har ett blancolån på bilen kan det vara ekonomiskt smart att överväga att finansiera bilen med ett billån med bilen som säkerhet istället. Men att omvandla ett blancolån till ett äkta billån kan vara svårt. För många kan det till och med löna sig att byta till en dyrare bil utan att den totala månadskostnaden ökar. Vissa bilhandlare erbjuder dessutom nollränta på billån, vilket just nu är det allra billigaste alternativet.

LÄS MER:

Kevin Neemé har dubbla kandidatexamina i journalistik samt medie- och kommunikationsvetenskap från Umeå universitet. Han har bland annat arbetat som reporter på Sveriges Radio och sportjournalist, bland annat på VLT och Örnsköldsvik Allehanda.