Storbankerna bluffar och kallar det billån. Men i verkligheten är det blancolån som blir en ekonomisk mardröm.

– Vi vill upplysa om att vi även finansierar fordonsköp, säger Bessie Wedholm, på statligt ägda SBAB.

Carups granskning visar att flera av Sveriges största banker och låneförmedlare marknadsför blancolån som billån trots att bilen inte används som säkerhet för lånet. Efter att ränteavdraget för lån utan säkerhet försvunnit kan skillnaden mot ett traditionellt billån uppgå till tiotusentals kronor i kostnad varje år. Över 70 000 kronor kan skilja mellan två lån till exakt samma bil. Ändå fortsätter flera banker att marknadsföra lån utan säkerhet som billån. De mörkar dessutom på att avdragsrätten försvunnit. Nu svarar bankerna på kritiken.

På statliga SBAB menar man att syftet är att visa att banken även finansierar bilköp och att kunderna får tydlig information om vilken typ av lån det handlar om.

– Vi vill upplysa om att vi även finansierar fordonsköp. De flesta förknippar SBAB med erbjudande inom bolån och sparande, säger Bessie Wedholm, tillförordnad presschef på SBAB.

Banken anser inte att kunder riskerar att förväxla produkten med ett traditionellt billån där bilen fungerar som säkerhet.

– Vi tycker att vi är tydliga i vår kommunikation att det är billån utan säkerhet. Det är viktigt att kunderna får information om lånevillkoren, speciellt efter att räntorna inte är avdragsgilla i deklarationen från den 1/1 2026.

Sedan ränteavdraget för blancolån försvunnit kan skillnaden mot ett traditionellt billån uppgå till tiotusentals kronor. Anser ni att er marknadsföring är tillräckligt tydlig för att kunder ska förstå skillnaden?

– Ja, det tycker vi. I vår kommunikation framgår att det är billån utan säkerhet samt att räntorna inte är avdragsgilla i deklarationen från den 1/1 2026, skriver Bessie Wedholm.

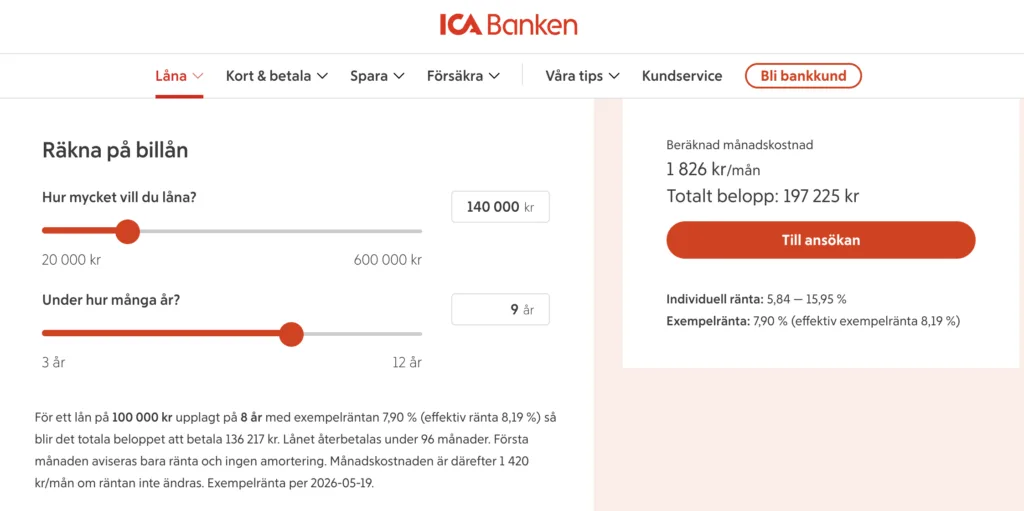

På frågan om SBAB övervägt att ändra produktnamnet eller marknadsföringen svarar banken att det inte är något som diskuterats i dagsläget. Samtidigt betonar man att man alltid tar till sig av synpunkter och feedback. Liknande argument framförs av ICA Banken. Enligt Erik Salzberger, Head of Consumer Banking på ICA Banken, fyller lånen en funktion för kunder som köper begagnade bilar privat.

En marknad där traditionella billån med bilen som säkerhet ofta inte är ett alternativ.

– Vi samarbetar inte med återförsäljare eftersom vi inte erbjuder lån med bilen som säkerhet. Istället riktar vi oss till kunder som köper begagnade bilar från privatpersoner, där möjligheten till lån med säkerhet inte finns.

ICA Banken menar att begreppet billån beskriver vad pengarna ska användas till snarare än vilken säkerhet som ligger bakom lånet.

– Inom kreditgivning är det viktigt att förstå ändamålet med lånet, och om kunden uppger att lånet ska användas för bilköp benämner vi det som ett billån, på samma sätt som lån för bostadsrenovering benämns renoveringslån.

Banken framhåller också att den faktiska lånekostnaden redovisas tydligt och att det framgår att lånet saknar säkerhet i bilen.

– Vi är tydliga i vår kommunikation om att lånet är utan säkerhet i bilen och redovisar alltid den faktiska lånekostnaden, så att kunden kan göra en välgrundad jämförelse med andra erbjudanden.

Carup har även sökt Finansinspektionen och Konsumentverket. Finansinspektionen vill inte kommentera frågan utan hänvisar vidare till Konsumentverket.

– Vi kan inte uttala oss om det är rätt eller fel eftersom vi inte gjort någon granskning av det du frågar om. Generellt sett kan vi säga att marknadsföring inte får vara vilseledande, skriver Konsumentverkets presstjänst i ett mejl till Carup.

På frågan om vad som krävs för att starta en granskning svarar Konsumentverket:

– Vi kan starta ett tillsynsärende när vi får kännedom om ett problem som har stor betydelse för många konsumenter. Vi får in många anmälningar varje år och prioriterar de problem som vi bedömer är mest angelägna för konsumenterna. Det finns således inget tak utan våra jurister gör bedömningen.

Något tydligare besked än så får konsumenterna alltså inte. För den som står inför ett bilköp kan skillnaden bli mycket dyr. Därför kan det vara viktigare än någonsin att kontrollera om bilen faktiskt är säkerhet för lånet – eller om det handlar om ett vanligt privatlån med ett annat namn. En enkel tumregel är att ett lån där bilen står som säkerhet endast kan tas hos en bilhandlare och kräver minst 20 procent i insats.

Carup har också sökt Norwegian Bank och Ikano Bank, utan framgång.

LÄS MER:

Kevin Neemé har dubbla kandidatexamina i journalistik samt medie- och kommunikationsvetenskap från Umeå universitet. Han har bland annat arbetat som reporter på Sveriges Radio och sportjournalist, bland annat på VLT och Örnsköldsvik Allehanda.