Över 70 000 kronor kan gå upp i rök för den som går på bluffen. Flera av Sveriges största banker gör allt för att du ska välja ett dyrare lån istället för ett riktigt billån. Efter att ränteavdraget tagits bort blir din bil 10 000-tals kronro dyrare med det sämre lånet.

Många svenskar tror att de tar ett billån när de finansierar sin nya bil. Men i själva verket kan det handla om något helt annat – ett betydligt dyrare blancolån utan säkerhet. Trots kritik och tidigare granskningar fortsätter flera banker och låneförmedlare att marknadsföra sådana lån som ”billån”. Nu när ränteavdraget för blancolån har försvunnit helt kan det otydliga marknadsföringen kosta bilköpare tiotusentals kronor.

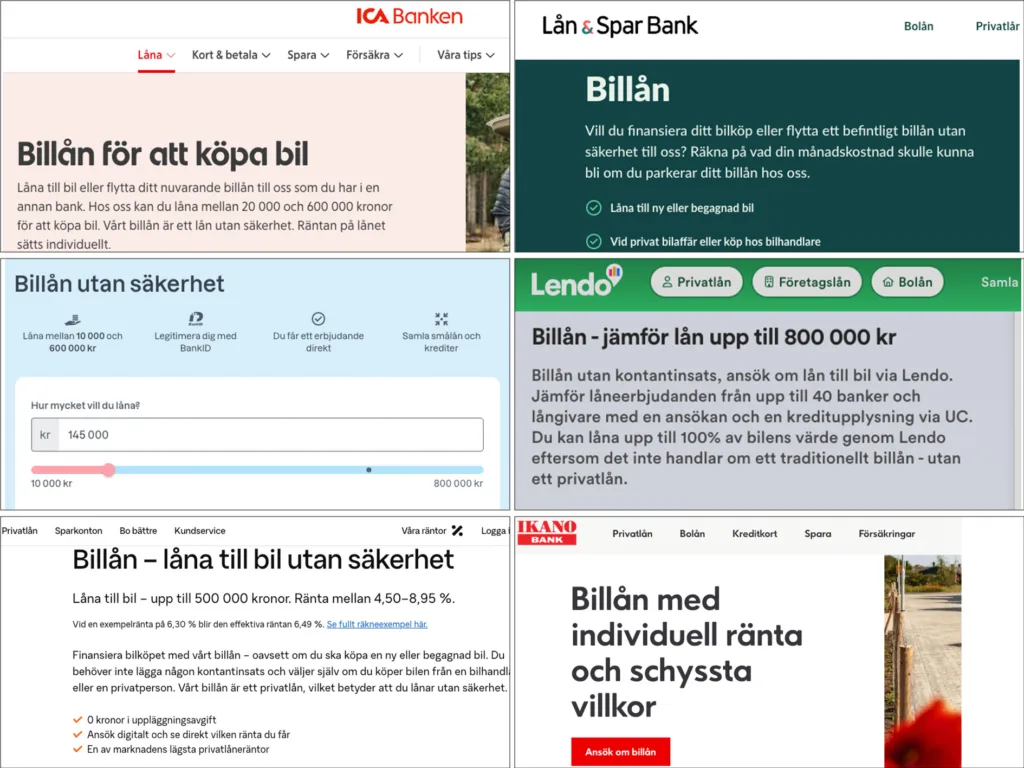

Den som gör en enkel sökning på nätet möter vilseledande rubriker om ”billån” hos flera välkända aktörer. Bland dem finns SBAB, Ikano Bank, ICA Banken, Bank Norwegian, Nordax Bank och Lån & Spar Bank. Även låneförmedlare som Lendo och Sambla använder begreppet billån i sin marknadsföring. För konsumenten är det omöjligt att veta att det inte handlar om ett riktigt billån.

I stället är det blancolån, det vill säga vanliga privatlån där bilen inte används som säkerhet för lånet. För många konsumenter är skillnaden långt ifrån självklar. Tvärtom är det lätt att tro att ett lån som marknadsförs som ett billån också fungerar som ett traditionellt billån. Men det gör stor skillnad för både räntan och ekonomin.

Ett traditionellt billån är kopplat till bilen. Banken eller finansbolaget har bilen som säkerhet och kräver normalt en kontantinsats på minst 20 procent. Eftersom risken för långivaren är lägre blir räntan ofta lägre. Dessutom omfattas lånet fortfarande av ränteavdraget. Blancolån fungerar annorlunda. Där finns ingen säkerhet alls. Långivaren tar en större risk, vilket ofta leder till högre ränta.

Fram till nyligen fick även sådana lån del av ränteavdraget, men de reglerna har nu ändrats. Sedan den 1 januari 2025 började ränteavdraget för lån utan säkerhet trappas ned. Från och med den 1 januari 2026 är avdraget helt borta för nya blancolån. För traditionella billån med bilen som säkerhet finns däremot ränteavdraget kvar. Det innebär att två personer som köper exakt samma bil får helt olika kostnader beroende på vilken typ av lån de väljer.

Så mycket kostar ett riktigt billån – kontra blancolån

| Lånebelopp | Billån (7% ränta) | Blancolån (10%ränta) | Skillnad (5 år) |

|---|---|---|---|

| 100 000 kr | 18 800 kr | 27 500 kr | 14 300 kr |

| 200 000 kr | 37 600 kr | 55 000 kr | 28 700 kr |

| 300 000 kr | 56 400 kr | 82 400 kr | 42 900 kr |

| 400 000 kr | 75 200 kr | 109 900 kr | 57 300 kr |

| 500 000 kr | 94 000 kr | 137 400 kr | 71 600 kr |

Trots att konsekvenserna blivit betydligt större efter de nya reglerna fortsätter marknadsföringen att se ungefär likadan ut som tidigare. På vissa hemsidor framgår det redan vid ansökan att lånet saknar säkerhet lite längre ner i texten. På andra nämns det först längre ned på sidan. På vissa inte alls förrän du läser villkoren. Men ordet ”billån” är ofta det som syns först och störst vilket gör det lätt att missa den avgörande skillnaden.

För att få myndigheternas syn på saken kontaktade Carup både Finansinspektionen och Konsumentverket. Finansinspektionen vill inte kommentera frågan utan hänvisar vidare till Konsumentverket.

– Vi kan inte uttala oss om det är rätt eller fel eftersom vi inte gjort någon granskning av det du frågar om. Generellt sett kan vi säga att marknadsföring inte får vara vilseledande, skriver Konsumentverkets presstjänst i ett mejl till Carup.

Något tydligt besked om huruvida marknadsföringen riskerar att vilseleda konsumenter får vi alltså inte. Samtidigt fortsätter flera av Sveriges största banker och låneförmedlare att använda begreppet billån för lån där bilen inte är någon säkerhet alls. För den som står inför ett bilköp har det därför blivit viktigare än någonsin att läsa det finstilta. Annars finns risken att det som ser ut som ett billån i själva verket är ett betydligt dyrare blancolån och att kostnaden blir många tusenlappar högre än nödvändigt.

Vi har sökt SBAB, Ica Banken, Ikano Bank och Norwegian Bank. ICA Banken och SBAB har bett att få återkomma.

LÄS MER:

Kevin Neemé har dubbla kandidatexamina i journalistik samt medie- och kommunikationsvetenskap från Umeå universitet. Han har bland annat arbetat som reporter på Sveriges Radio och sportjournalist, bland annat på VLT och Örnsköldsvik Allehanda.