Förbered er på dyrare motorförsäkringar 2026. Försäkringsbolagen måste komma ikapp rusande reparationskostnader och inflation.

– För att hantera de högre skadekostnaderna behöver försäkringsföretagen höja premier för försäkringar, säger Jonas Eriksson, ekonom på Svensk Försäkring.

Många tycker att bilförsäkringen redan är för dyr. Men faktum är att den har stått stilla mot inflationen i flera år. Det visar Svensk Försäkrings undersökning. Nu planerar försäkringsbranschen att höja avgifterna nästa år.

– I samband med Rysslands invasion av Ukraina steg inflationen och inflationen har sedan dess periodvis varit över 10 procent. Det är inte bara priset på mat som stiger när inflationen är hög utan även bland annat kostnaden för bilreparationer och reservdelar, säger Jonas Eriksson.

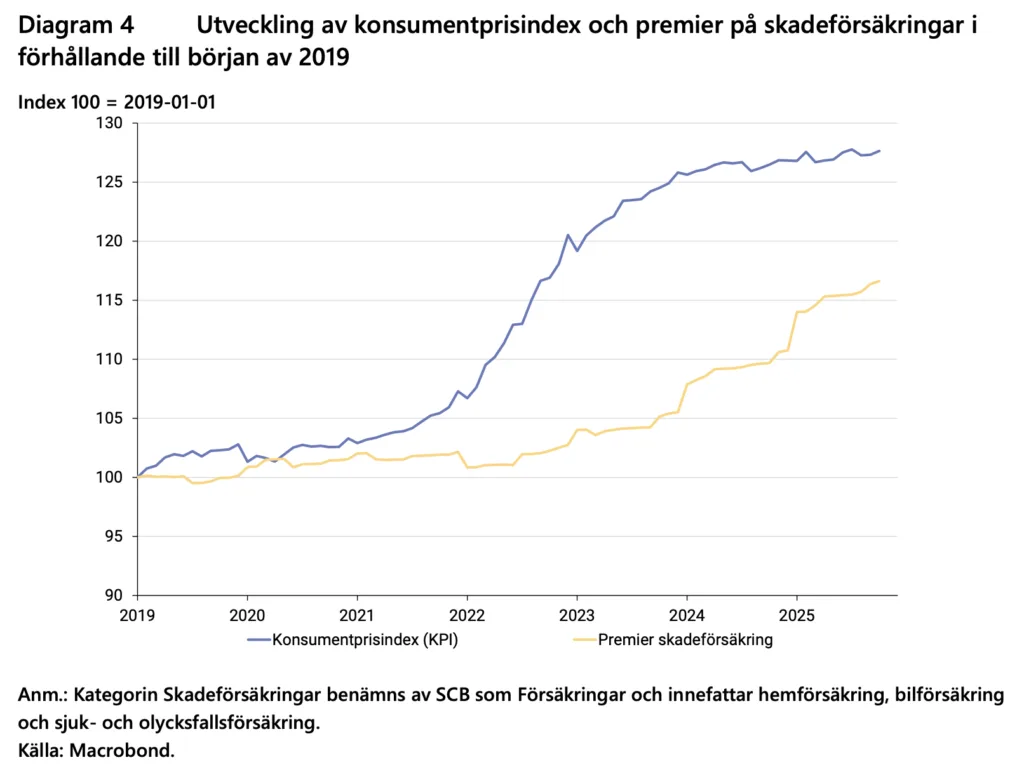

Från början av 2019 till oktober 2025 har premierna för skadeförsäkring ökat med knappt 17 procent. Under samma tidsperiod har konsumentprisindexet (KPI) ökat med närmare 28 procent. Sett över en

längre period har därmed KPI ökat mer än premierna för skadeförsäkring, uppger branschorganisationen Svensk Försäkring i en rapport. Den obalansen riskerar nu att komma ikapp bilägarna.

Så har inflationen dragit från premierna på skadeförsäkringar

Vi frågar de olika försäkringsbolagen om de har satt premierna för 2026. Intresset för att svara på den frågan är sval. Övriga bolag har inte svarat.

– Vi vill inte medverka, säger Stefan Brala, chef för motorskador hos Trygg Hansa.

Men branschorganisationen förklarar hur landet ligger. Försäkringsbolagen måste höja premierna. Det säger i alla fall deras branschorganisation. Anledningen är ökade kostnader eftersom kunderna har allt fler och dyrare ersättningsanspråk. Därför kan vi räkna med ökade kostnader för motorförsäkringar nästa år.

– Som följd har försäkringsföretagens ersättningar för skador på bilar/fordon ökat kraftigt. För att hantera de högre skadekostnaderna behöver försäkringsföretagen höja premier för försäkringar, säger Jonas Eriksson.

Inflationen har ökat mer än prisutvecklingen på motorförsäkringar har gjort. Försäkringsbranschen säger sig vara tvungna att reglera detta för att inte förlora för mycket pengar.

– Det här sker med en viss eftersläpning. Ser man dock över en längre tidshorisont så har premierna för bilförsäkring liksom för andra försäkringar ökat mindre än inflationen och den breda prisutvecklingen, säger Jonas Söderberg.

Han förklarar vad inflationen innebär för konsumenterna.

– I detta sammanhang är det viktigt att komma ihåg att lägre inflation inte leder till att priserna faller. Istället innebär den lägre inflationen att ökningen av priserna sker i lägre takt, avslutar Jonas Söderberg.

LÄS MER:

Andreas Jemn är journalist och författare.